36家店值1300亿?老铺黄金徐高明身家912亿,逼近美团王兴!销售月薪3万8,金子卖出2.3倍采购价,中式奢侈品来啦

- 生活

- 2025-04-08 22:46:05

- 11

2025年,老铺黄金成为现象级品牌,不仅门店排队抢购,股价也大涨20倍,超越腾讯,成港股“股价一哥”。

通过以古法工艺和奢侈品化运营为卖点,其销售毛利率基本稳定于41%,市盈率高达134倍,显著高于周大福、周生生等同行。2023年,其有四成产量外包生产。

控制老铺黄金67.66%股份的徐高明、徐东波父子,身家最高达912亿元,超过王兴在美团的持股市值(806亿元)。其多个高管持股市值超亿元,“联想地产少帅”陈国栋、周大福、泡泡玛特、复星、腾讯等投资者也收获了百倍、数十倍不等的收益。不过,老铺黄金的股份高度集中,且在6月28日上市一周年时面临上市后最大数量限售股的解禁,股价或承压。值得一提的是,高盛4月发表报告上调老铺黄金目标价至976港元。

来源:新财富杂志(ID:xcfplus)

作者:刘鲜花

3月31日,备受瞩目的港股“股价一哥”老铺黄金(06181.HK),发布上市后首份年报。

2024年,老铺黄金实现销售业绩98亿元(含税),同比增长166%;实现净利润14.7亿元,同比增长254%;毛利率基本稳定在41.2%。截至2024年末,其在15个城市开设了36家自营门店,每家门店平均业绩超过3亿元。

4月1日,老铺黄金2024年度业绩说明会上,其创始人徐高明表示:“2024年,我们国内单个商场的坪效远超国际珠宝品牌,并超越大部分国际一线奢侈品牌。”他还声称:“10亿(店效)才是我们的追求”。

4月2日,老铺黄金股价再创新高,盘中最高到达881港元/股,市值最高达到1461亿港元。

一股老铺黄金的价格,甚至比一克黄金还贵。

自2024年6月28日上市以来,老铺黄金的股价相对40.5港元/股的发行价已最高上涨超过20倍,早已超越腾讯控股今年547港元/股的最高价以及2021年698.6港元(前复权)的历史最高价,坐稳港股“股价一哥”地位。有二级市场投资人还将老铺黄金、泡泡玛特、蜜雪冰城、毛戈平称为“消费品F4”。

老铺黄金在资本市场受热捧,缘于其线下门店大排长队购买的盛况。那么,老铺黄金何以走红,成为2025年的现象级品牌?其高增长能否持续?

01

市值超五大珠宝商之和,成长性跑赢奢侈品牌

老铺黄金创立于2009年。在港股上市的6家珠宝公司中,无论相比1929年成立的周大福(01929.HK)、1934年成立的周生生(00116.HK),还是1991年成立的冠城钟表珠宝(00256.HK)、1996年成立的六福集团(00590.HK),老铺黄金都算是一家年轻的公司。

而如今,其市值已超过其他5家公司之和。这一成长速度,令人瞠目。

对比同行数据来看,2023年,老铺黄金的总收入为31.8亿元,净利润为4.16亿元;珠宝龙头周大福的总营收达到831.79亿元,净利润为47.14亿元。也就是说,老铺黄金的总营收不足周大福的净利润,但市值却比周大福高出超200亿元。

而对比周生生和六福集团,差距更为明显,老铺黄金的营收和净利润均不足这两家公司,但市值却是六福集团的13倍、周生生的25倍(表1)。

从市盈率(PE)来看,港股珠宝公司的中位值是19.65倍,而老铺黄金高达134倍,更是平均值的近7倍,是六福集团的近20倍。

对比A股同行老凤祥(600612)和中国黄金(600916),这两家公司的市盈率均在14倍左右,老铺黄金是其近10倍。

表1:港股和A股主要珠宝公司的财务数据对比

2024年,老铺黄金更交出一份靓丽的业绩,其收入同比增长166%、净利润同比增长254%。老铺黄金解释,这得益于品牌影响力持续扩大形成的市场显著优势,产品的持续优化、推新及迭代,以及新增门店7家,优化及扩容门店5家。

这一成长性不仅吊打黄金赛道的同业,也跑赢各大奢侈品品牌。

2024年,全球奢侈品市场整体表现不佳,多个品牌销量出现下滑。当年第三季度,Gucci母公司开云集团在亚太地区(除日本)的零售营收大幅下滑30%;LV母公司LVMH集团销售额为190.76亿欧元,增速为-3%。

由于业绩暴涨,老铺黄金自上市后受到各路资金的追捧,港股通南向资金就是其中一股积极的做多力量,其持有的老铺黄金股票数量已从2024年9月中旬的不足200万股,增至2025年4月3日的超过1200万股,港股通持股占比增至12.8%。

2025年,港股强势上扬,恒生指数1—3月涨幅达到15.25%,老铺黄金堪称其中“最靓的仔”。

02

古法黄金与奢侈品化运营,逆市突围

老铺黄金在资本市场的表现,是其在线下销售渠道被热捧的映射。

近年,国际金价屡创新高,2025年春节,周大福、老凤祥、周生生等品牌门店的金价冲过830元/克,4月6日则突破960元/克。

金价走高,导致金饰消费意愿总体承压。2024年,中国黄金消费量同比下降9.58%,其中,黄金首饰消费量同比下降24.69%。这一背景下,不少黄金珠宝品牌的业绩出现下滑,如老凤祥2024年营收同比下滑20.5%。

然而,老铺黄金的门店里,却演绎了与同行不一样的风景。

2025年春节期间,在多年蝉联中国商场销售额冠军的北京SKP,老铺黄金的门店天天大排长龙;在上海、广州、西安等城市,老铺黄金的店铺也都有顾客排队抢购,其中多是中产、白领和年轻女性。

老铺黄金何以逆市突围,吸引众多消费者?

其密码之一,在于以古法黄金概念、非遗工艺,差异化切入市场;之二,则是通过奢侈品化运营、布局优质渠道等营销手段,卡位黄金珠宝高端赛道。

古法黄金的加工工艺,堪称老铺黄金产品高溢价的最大卖点。

所谓古法金饰,为采用錾刻、锤揲、花丝、镶嵌、鏨花、篆刻等传统技法打造,表面呈现磨砂哑光质感,以厚重古朴、纹样精美和工艺复杂为特色,兼具文化与收藏价值。

老铺黄金招股书提及,其是国内第一家推广古法黄金概念的品牌,也第一家推出“足金镶嵌钻石”产品的品牌。据称,其制金技艺源自北京工美花丝厂制金老匠师,老匠师又传承了原清宫廷造办处金匠的技术,公司通过不断推出高品质产品,将中国传统文化元素、非遗工艺、美好寓意和现代审美相结合,广受高净值人群认可。

值得一提的是,目前,老铺黄金在古法黄金珠宝产品中的市场份额并不高。

其在招股书中指出,以销售收入计算,中国古法黄金珠宝的市场规模从2018年的约130亿元增长至2023年的1573亿元,复合年增长率达64.6%,预计到2028年达到4214亿元,复合年增长率达21.8%。

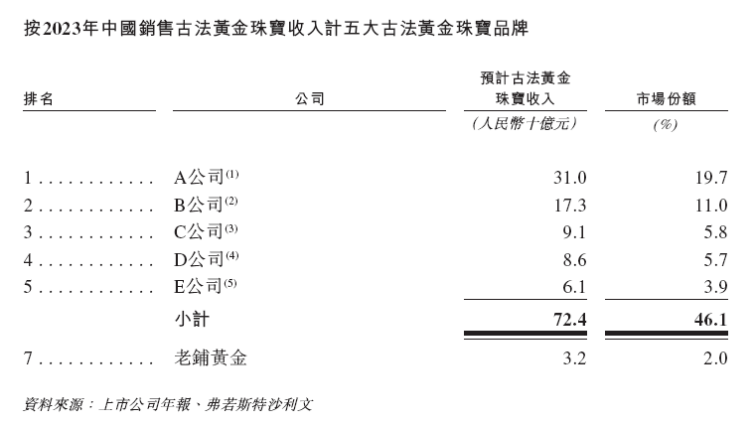

这一市场相对集中,2023年中国古法黄金珠宝市场,五大黄金珠宝品牌的产品总销售收入约为724亿元,占有46.1%的份额,老铺黄金占有2%的份额,排名第七,其在黄金珠宝市场的份额为0.6%。

招股书未直接披露前五大黄金珠宝品牌的名字,但披露了门店数量(表2)。根据各品牌的财报数据可分析,这五大公司分别是周大福(2022年有7655家门店,古法黄金市场份额为19.7%)、老凤祥(2023年有5994家门店,古法黄金市场份额为11%)、中国黄金(2023年有4257家门店,古法黄金市场份额为5.8%)、豫园股份(600655,2023年有4994家门店)、梦金园(02585.HK,2023年有2852家门店)。

表2:按2023年中国销售古法黄金珠宝收入

不过,相比拥有古法工艺的同行,老铺黄金还有另一大特色,即奢侈品化运营。

所有进店或排队的顾客,不管买不买货,柜姐都会奉上价格不菲的依云矿泉水和歌帝梵(GODIVA)巧克力,让人尊享奢侈体验。

传统黄金首饰企业的商业模式,是从首饰金和黄金的价差以及加工费、手工费中牟利。但老铺黄金的产品大都是一口价售卖,不跟当日金价挂钩,而且,一般每年调价两次,让商品有稳定保值乃至增值的预期。这些运营手法,正是对标奢侈品牌。

此外,老铺黄金和不少奢侈品牌一样,采用会员制,注册会员消费时可积分,并按等级享受不同优惠,如会员日免排队、茶歇服务、手工费折扣、高定系列优先购买权、与银行合作提供黄金质押贷款优惠利率等,针对高阶会员,门店还设有VIP会员室、提供一对一的购物服务等。截至2024年12月31日,其会员人数已有35万人,同比劲增15万。

与此对应,其开店也和奢侈品牌一样,不追求数量,而选择优质地段和渠道。

与各大黄金品牌的千余家门店相比,截至2024年底,采取自营模式的老铺黄金,在15个城市共开设了36家自营门店,门店大多位于一线和新一线城市的核心商区,包括SKP系(5家)和万象城系(11家)在内的26家知名商业中心。

据业绩公告,老铺黄金采用线上线下一体化销售,但以线下门店销售为主,2024年,其线下销售额占比达到87.6%,线上渠道仅为12.4%,但线上线下的销售额同比增速均超过了138%。

尽管店铺数量不多,不过,在中国所有黄金珠宝品牌中,老铺黄金的单店销售额排名第一,2023年达到9390万元,其位于北京SKP的门店坪效为每月44万元/平方米,达到该商场平均值的24.8倍。2024年,老铺黄金单个商场平均实现销售业绩更攀升到3.28亿元。

高盛4月发表的研报指出,老铺黄金管理层对于实现长期目标每间门店超过10亿元的总商品交易额(GMV)具有信心,意味着超过包括爱马仕在内的全球奢侈品牌于2023年的每间门店GMV近5亿元的水平。高盛也将老铺黄金的目标价由每股553港元上调至976港元。

此外,据招股书披露,老铺黄金的薪酬体系也较为优越,销售人员的固薪约占其总薪酬一半,其他部分包括基于销售额表现的佣金;销售人员平均月薪由2021年2.87万元增至2023年3.82万元、人均年创收由2021年457万元增至2023年846万元。

03

毛利率远高于同行,每克黄金平均售价是采购价的2.3倍

从产品看,老铺黄金主要有足金黄金、足金镶嵌两种。

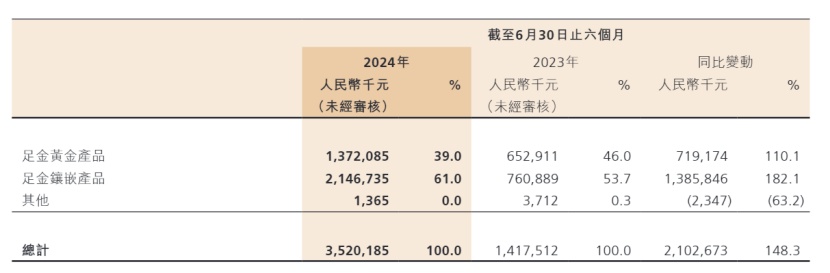

2021年和2022年,其足金黄金产品的销售额高于足金镶嵌产品。不过,足金镶嵌产品增速更快,自2023年起销售额已超过黄金产品,2024年上半年营收达21.5亿元,占比为61%,同比增长182.1%。招股书的解释是,2019年末,其推出了创新工艺和新颖设计的全新系列足金镶嵌产品(表3)。

表3:老铺黄金按产品类型划分的收入明细

老铺黄金的产品定价并不便宜。

目前,国内黄金饰品主要有两种计价方式:“按克计价”和“一口价”。“按克计价”黄金,通常在克重价格外,收取一定的加工费。而“一口价”黄金饰品因为采用了特殊工艺,在颜色、造型上更加独特,每克单价往往比“按克计价”的要高。

老铺黄金的足金镶嵌产品大多为“一口价”,单价大多在1万元以上。从价格区间看,2023年,其售价在1-5万元的产品占销售总额的比例最高,达到65%;低于1万元的产品占比为10%;5-25万元的产品占比为19%。

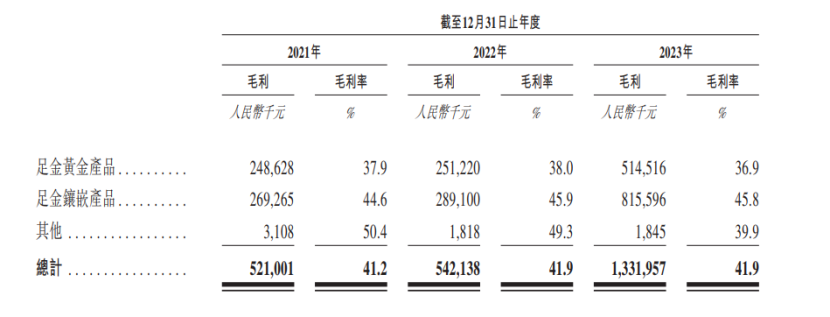

从毛利率水平看,其镶嵌产品也显著高于黄金产品,2023年,其镶嵌产品的毛利率达到45.8%,黄金产品的毛利率为36.9%,相差近10个百分点(表4)。

表4:老铺黄金按产品划分的毛利率

近年,老铺黄金的销售毛利率基本稳定在41%左右,显著高于行业水平。对比同行,周大福、六福集团、周生生的毛利率在20%—30%之间,老凤祥和中国黄金的毛利率低于10%,中国黄金的毛利率约为4%。

在2020年6月老铺黄金第一次申请A股上市时,证监会曾质疑其毛利率明显较高的合理性,老铺黄金的解释是,因为其品牌定位高端、采取自营模式、古法黄金珠宝工艺复杂等,因而拥有更高毛利率。

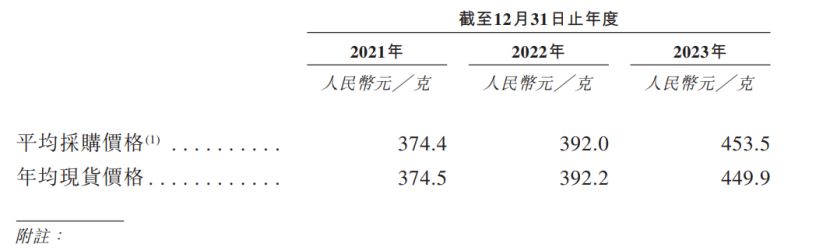

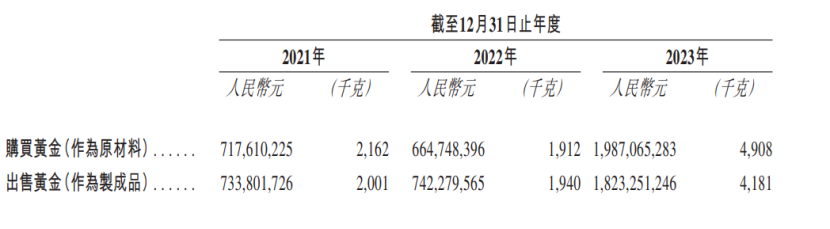

据老铺黄金招股书介绍,其黄金采购价(含税)与在上海黄金交易所买卖的9999金的市价(含税)基本一致,2021—2023年,平均每克的采购价格分别为374.4元、392元、453.5元;其分别购买了2162克、1912和4908克黄金作为原材料(表5)。

表5:老铺黄金的黄金采购价格

而从售卖价格来看,2021年、2022年及2023年,老铺黄金的足金黄金产品平均售价分别为650元/克、676元/克及729元/克,2023年每克平均售价约是采购价格的1.6倍。

而其足金镶嵌产品则享有更高的溢价水平,2021年、2022年及2023年平均售价分别为835元/克、914元/克及1043元/克。2023年每克平均售价约是采购价格的2.3倍(表6)。

对于足金镶嵌产品平均售价上涨的原因,老铺黄金解释,主要由于黄金及宝石价格整体上涨导致。

表6:老铺黄金购买和出售黄金的数量及金额变动

在老铺黄金2024年年度业绩说明会上,徐高明提到,老铺黄金坚持每年进行2—3次价格调整,无论金价处于下行通道还是持续暴涨阶段,都始终遵循这一既定的品牌运营法则。这也正是奢侈品运营的手段。

04

销售费用率为14.5%,超四成产量为外包生产

在2024年半年报中,老铺黄金强调,其坚持原创,重视产品研发创新和升级,并确保严格的产品质量管控。但从财报看,其在研发方面的投入并不算高。

2024年,老铺黄金研发费用为1916.3万元,同比增长78.8%,占收入(85亿元)的比重为0.2%。2021年至2023年,老铺黄金的研发费用分别为841万元、852.5万元、1072万元,营业收入分别为12.6亿元、12.9亿元、31.8亿元,研发费用占比分别为0.67%、0.66%、0.34%。

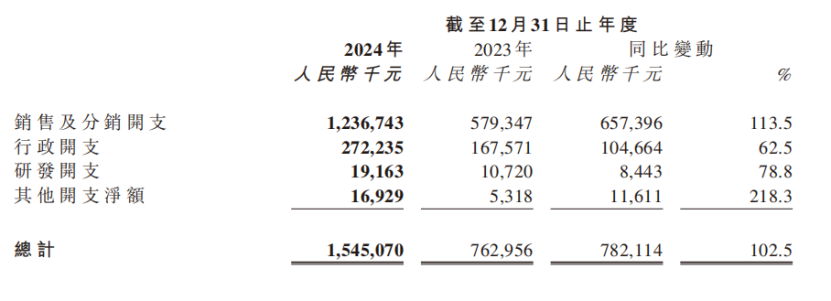

老铺黄金的各项费用类开支占收入的比重约为18.2%,其中,销售及分销开支数额最大、增速快,2024年为12.37亿元,同比增长113.5%,占收入的比重为14.5%(表7);行政开支为2.7亿元,同比增62.5%。相较而言,研发开支数额低,增速也较慢。

表7:2024年老铺黄金的费用开支明细

老铺黄金引以为傲的卖点是古法工艺,但这一技术并非其独有,其产品不少来自外包加工生产。根据招股书,2021年至2023年,老铺黄金外包加工费分别为1720万元、1520万元和4210万元,外包产量占其总产量的比例分别为36%、32%和41%。

05

创始人身家912亿元,缔造财富神话

老铺黄金由湖南人徐高明创办。徐高明于2004年6月创立金色宝藏,这是一家主要从事黄金珠宝及把玩业务的公司。招股书显示,老铺黄金早期为金色宝藏旗下品牌,经营销售黄金产品;2016年,老铺黄金从金色宝藏剥离,开始独立运营。不过,金色宝藏仍为老铺黄金的供应商,2017年为第二大供应商,2018年为第五大供应商。

老铺黄金曾在2020年冲击A股上市,不过没有获得通过,当时,其被质疑的原因主要有三。一是收购金色宝藏业务后,与文房文化(控股股东控制的公司)的持续交易的定价的必要性及公平性;二是相较可比公司,毛利率明显较高的合理性;三是关联方及管理人员、加工商之间资金转移的合理性。

2023年6月,老铺黄金第二次提交A股IPO申请,不过于一个月后撤回,并转战港股,于2024年6月在港股发行上市。

在上市之前,老铺黄金进行了三轮增资,分别在2017年11月、2018年5月和2013年11月。

如今,随着老铺黄金股价暴涨,其创始人、股东和核心员工身家飞跃式上涨。

老铺黄金的股权高度集中,创始人徐高明、徐东波父子控制67.66%的股份,若按公司2025年4月1日1348.3亿元的市值计算,其持股市值达到了912亿元,不仅足以登上2025年的“新财富500创富榜”,还可跻身前列,持股市值一度逼近美团(03690.HK)创始人王兴的身家(918.8亿元),王兴在美团的持股市值达806.3亿元,在理想汽车-W(02015.HK)的持股市值为112.4亿元。

作为其自然人股东,被称为“联想地产少帅”的陈国栋目前持股4.57%,对应市值56.7亿元。2017年11月,老铺黄金增资,陈国栋以3000万元的代价认缴20%的新增股权,如今收益率超160倍(表8)。

表8:老铺黄金的大股东情况

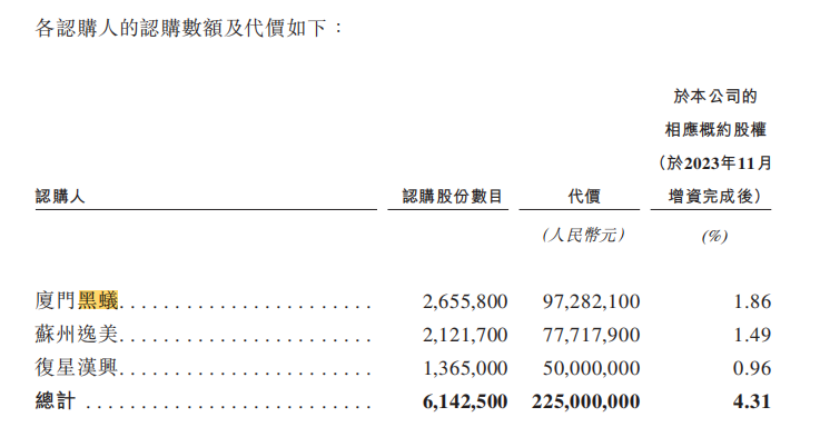

此外,2023年11月,在递表港交所前夕,老铺黄金进行了一轮增资,厦门黑蚁、苏州逸美、复星汉兴三家机构以2.25亿元投资,获得其4.3%的股权。此时,老铺黄金的投后估值为52.25亿元,如今,其估值已经爆涨超20倍。

表9:2023年11月老铺黄金的增资情况

值得一提的是,在递表前突击入股的这三家机构,背后有黄金饰品同行的身影。其中,周大福持有厦门黑蚁4.89%的股份,为其第八大股东。此外,泡泡玛特也是其股东,持股2.445%。也就是说,周大福、泡泡玛特均为老铺黄金的间接投资者。复星汉兴的普通合伙人为复星创富(杭州)企业管理合伙企业(有限合伙),背后股东也有豫园股份的身影。

股价被超越的腾讯,也是老铺黄金资本市场神话的受益者。2024年6月上市时,老铺黄金引入三家基石投资者,其中,腾讯通过Huang River认购675.1万股、南方基金认购202.53万股、源峰基金通过CPE FUND认购202.53万股。

腾讯在老铺黄金IPO时的基石轮的每股认购价为40.5港元,认购总价为2.7亿港元,持股占其发行后的股份为4.09%,如今这笔投资价值50.7亿元。

此外,据老铺黄金招股书,其曾在2018年、2019年实施了多轮股权激励计划。其中,员工持股平台天津金橙持股5.62%,按当前市值计算,价值70亿元。天津金橙拥有40名有限合伙人,两名紧密联系人(均为老铺黄金的雇员),以及31名为独立第三方的老铺黄金雇员。比如,公司执行董事兼副总冯建军持有天津金橙6.6%的有限合伙权益,对应市值4.67亿元;公司执行董事兼营业部总经理徐锐持有5.38%的有限合伙权益,对应市值3.75亿元;另有5名公司董监高及2名雇员持有天津金橙的股份在1%以上,对应市值在亿元以上。

2025年2月26日,老铺黄金再度抛出一份股权激励计划,总共涉及59.7万股、27名员工,基本都对公司长期增长做出了突出贡献,按目前价格,人均持股市值超1600万港元。

上市未满一年的老铺黄金股权高度集中,前5大股东合计持有14297.65万股,占上市后已发行股份总数的84.92%;前十大股东合计持有15257.23万股,占上市后已发行股份总数的90.62%。股份高度集中,或也是老铺黄金创造资本奇迹的一大原因。

值得注意的是,6月28日,老铺黄金上市一周年之际,将面临上市之后最大数量限售股的解禁。公司上市前的12名股东合计持有的14264.25万股股份将迎来解禁,这部分股份占到老铺黄金全部股本的86.44%。随着市场可流通股份供给增加,老铺黄金的股价或将面临压力。

古法工艺锻造的黄金,往往质地坚挺,不易变形。老铺黄金在消费端和资本市场的质地如何,仍需要市场进一步检验。

投稿、商务合作,可联系:[email protected]

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...