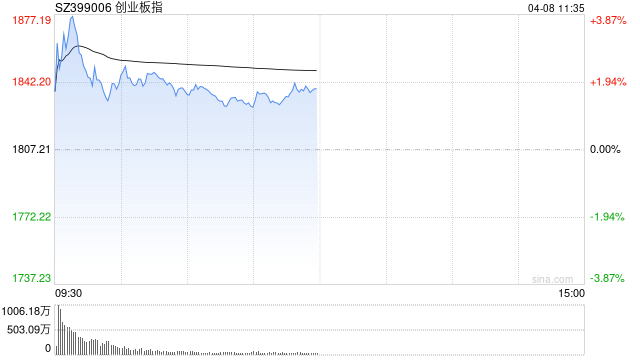

午评:三大指数集体反弹 大消费概念领涨两市

- 文学

- 2025-04-08 11:52:04

- 10

专题:外部不确定性明显提升 机构建议关注三条投资主线

4月8日消息,三大指数集体反弹,创指半日涨超1%。板块方面,农业股延续涨势,秋乐种业30cm涨停,雪榕生物、神农种业等20cm涨停;零售板块早盘走强,孩子王、永辉超市、东百集团等涨停;旅游酒店板块活跃,同庆楼、君亭酒店涨幅居前;电机板块低位调整,兆威机电、微光股份等跌停;汽车产业链集体走弱,汽车零部件方向领跌,三联锻造、神驰机电、浙江荣泰等多股跌停;消费电子概念走低,立讯精密、奥海科技等集体跌停。总体来看,个股涨多跌少,上涨个股超3200只。

截至午间收盘,沪指报3124.77点,涨0.91%;深成指报9404.20点,涨0.42%;创指报1839.31点,涨1.78%。

盘面上,种植业、乳业、零售板块涨幅居前,电机、一体化压铸、贸易板块跌幅居前。

热点板块:

1、农业

秋乐种业、康农种业、神农种业、润农节水等多股上涨。

消息面上,近日,中共中央、国务院印发《加快建设农业强国规划(2024—2035年)》。规划明确,到2027年,农业强国建设取得明显进展。乡村全面振兴取得实质性进展,农业农村现代化迈上新台阶。到2035年,农业强国建设取得显著成效。乡村全面振兴取得决定性进展,农业现代化基本实现,农村基本具备现代生活条件。到本世纪中叶,农业强国全面建成。

2、中字头

中纺标、中粮科工、中铁装配、中储股份等多股活跃。

消息面上,近日,多家“中字头”企业披露2025年一季报业绩预告,部分公司预期业绩大幅增长。东兴证券研报指出,关注低估值蓝筹股,同时,逢低布局前期核心板块。上市公司财报披露期,市场对业绩的关注度急剧上升,大盘蓝筹公司业绩是否符合预期,也是决定未来市场走向的核心要点。此外,指数也体现出大盘优于中小盘,低估值优于高估值,这个时间段可能会持续一段时间。

消息面:

1、【两部门:开展2025年度中央财政支持实施城市更新行动】财政部办公厅、住房城乡建设部办公厅发布开展2025年度中央财政支持实施城市更新行动的通知。其中提到,财政部会同住房城乡建设部通过竞争性选拔,确定部分基础条件好、积极性高、特色突出的城市,在城市层面探索整合各类资源,探索建立资金、用地、金融等各类要素保障机制,形成工作合力。中央财政对入围城市给予定额补助。入围城市制定城市更新工作方案,统筹使用中央和地方资金,完善法规制度、规划标准、投融资机制及相关配套政策,探索城市更新可复制、可推广的机制和模式。力争通过三年探索,城市地下管网等基础设施水平明显提升,生活污水收集处理效能进一步提高,老旧片区宜居环境建设取得明显成效,形成可复制、可推广的模式和经验。

2、【IDC:中国液冷服务器市场加速扩张 头部聚势驱动应用深化】近日,国际数据公司(IDC)发布了最新的《中国半年度液冷服务器市场(2024下半年)跟踪》报告。IDC数据显示,中国液冷服务器市场在2024年继续保持快速增长,市场规模达到23.7亿美元,与2023年相比增长67.0%。其中,冷板式解决方案市场占有率进一步提高。IDC预计,2024-2029年,中国液冷服务器市场年复合增长率将达到46.8%,2029年市场规模将达到162亿美元。

3、【机构测算:险资用足权益资产比例上限 可带来1.66万亿增量资金】国家金融监督管理总局发布《关于调整保险资金权益类资产监管比例有关事项的通知》,优化险资投资比例。富国基金测算显示,保险行业2024年资金运用余额为33.26万亿,预计若用足权益资产比例上限可带来1.66万亿增量入市资金,从实操层面看,截至2024年末,上市保险公司综合偿付能力充足率普遍在150%-300%区间,新规下对应权益类资产配置比例上限为30%-40%,2024年保险资金“股票+证券投资基金”的实际配置比例在10%-20%之间,仍有较大理论上限空间。

4、【多个一线城市正研究储备推动房地产市场进一步止跌回稳相关政策举措】2025年政府工作报告首次将稳住楼市写进经济社会发展总体要求。记者获悉,多个一线城市正在进行房地产市场止跌回稳相关政策的研究及储备工作。其中,武汉市相关部门向记者表示,正在做政策研究储备工作,结合市场实际适时出台实施,持续用力推动房地产市场进一步止跌回稳。

机构观点:

中信建投指出,当前正值年报季,4月是全年最贴近基本面的时期,市场风格将阶段性从关注预期向关注基本面业绩转化。投资者将更加关注企业的实际业绩表现,这有助于稳定市场情绪,减少因贸易摩擦带来的短期波动。建议关注业绩稳定、具有核心竞争力的企业,特别是在国内市场需求旺盛的板块中寻找机会。同时,引导市场资金流向业绩优良的企业,通过优化上市公司结构,提升上市公司质量,增强企业抗风险能力。此外,国内政策节奏保持稳定,当前正处于两会结束后的政策窗口期,是前期政策部署落地的关键阶段,市场需合理预期政策节奏,关注政策的连续性和稳定性,避免因过度预期而引发市场波动。同时,重点消化前期已出台的政策,如提振消费专项行动、超长期特别国债支持“两重”项目建设等,确保政策落地生效,发挥其对经济和资本市场的稳定作用。

中金公司研报表示,伴随政策落地和科技行情调整,在一季报业绩期到来期间,结合外部不确定性的明显提升,当前投资者有望更关注基本面动向,把握基本面拐点以及修复弹性可能是当前重要的投资思路。业绩披露阶段重点关注:1)一季报和年报业绩可能超预期或环比改善的景气领域。2)业绩逐步从周期底部回升、产业趋势明确的细分领域,例如半导体、消费电子、通信设备等TMT相关行业。3)温和复苏环境下率先实现供给侧出清的行业,包括工业金属、油服工程、消费电子、元件、光学光电、汽车零部件、锂电池、商用车、白色家电、轨交设备、通讯设备、通信服务和铁路公路等。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...