国泰基金频繁错过宽基ETF首批发行后,又有两位老将樊利安、饶玉涵离职

- 文学

- 2025-03-10 12:29:04

- 11

来源:券业观研

原标题:《国泰基金频繁错过宽基ETF首批发行后,又有两位老将离职》

在多次错失了A500场外指数基金、中证A50ETF、科创综指ETF等重要宽基ETF的首批发行后,国泰基金两位老将离职的消息引起行业关注。

券业观研从多位知情人士处获悉,近日,国泰基金基金经理樊利安、饶玉涵。

值得关注的是,樊利安为国泰基金“老将”。2010年7月加入国泰基金,历任研究员、基金经理助理。此后管理国泰民益灵活配置混合型证券投资基金(LOF)和国泰浓益灵活配置混合型证券投资基金等产品。2015年5月起任研究部副总监,2016年1月起任研究部副总监(主持工作)。

饶玉涵同在国泰基金深耕十余年,其2010年7月加入国泰基金,历任研究员和基金经理助理。此后管理国泰区位优势混合型证券投资基金、国泰央企改革股票型证券投资基金、国泰民裕进取灵活配置混合型证券投资基金等产品。

上一次券业观研注意到国泰基金,还是在A500领域,国泰基金在2月某一周遭遇了“大额”赎回,赎回了接近18亿份额,位居赎回的第一。有接近国泰基金人士指出,“虽然国泰中证A500ETF领域规模暂时领先,但后四位都咬的很紧,稍有不慎,应该就要逆风翻盘,估计这四家的销售是最卷的,至少在这个赛道。”

随着首批科创综指ETF的热销,国泰基金错失“发车”先机,却只能在2月24日参与第二批科创综指ETF的发行也受到业内关注。

国泰基金是“老十家” 公募基金之一,成立于1998年。从股东结构来看,国泰基金主要股东有三家:中国建银投资有限责任公司(持股60%)、意大利忠利集团(持股30%)和中国电财(持股10%)。其中,第一大股东中国建投为中央金融企业,第三大股东中国电财为央企子公司,二者实际控制人均为国务院国资委。

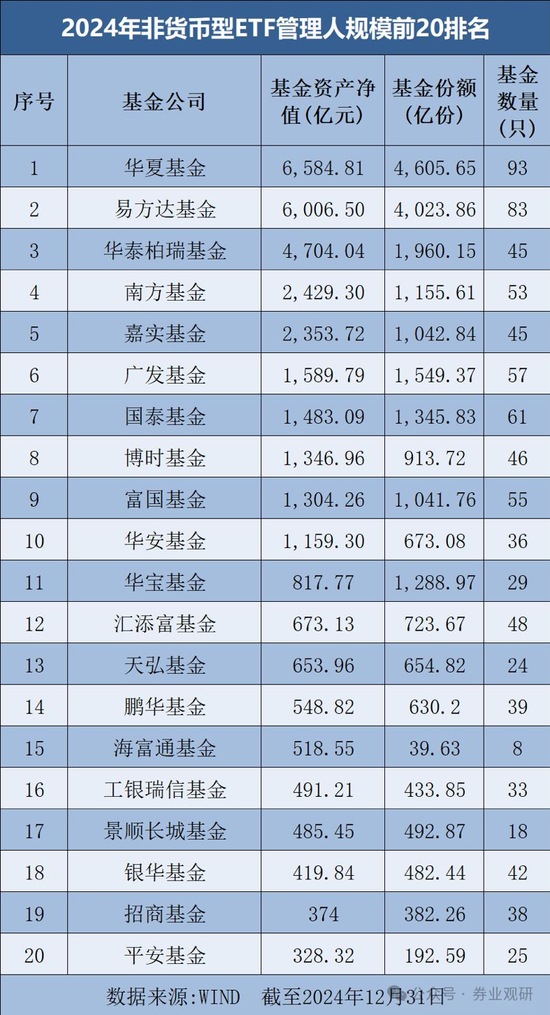

国泰基金在ETF业务上有一定的市场地位,尤其是行业ETF。但也存在宽基ETF的布局上相对滞后等问题,对于沪深300、上证50等重要指数覆盖不足,导致在宽基ETF快速发展的浪潮中逐渐落后,截至2024年12月30日,国泰基金ETF规模(1483.09亿元)排名也从第四名下滑到第七名。

曾经,董事长周向勇自述及国泰基金官网表述,无疑均流露出公司对其ETF业务成就的自豪。然而,在这份辉煌背后,国泰基金却多次错失了宽基指数基金首批发行的重要机遇。

例如,2024年12月15日,个人养老金制度在全国范围内推开时,市场上23只A500场外指数基金中,仅有国泰中证A500联接A等4只未被纳入;更早之前,国泰基金还错失了中证A50ETF、深证50ETF、创业板中盘200ETF以及北证50指数基金的首批发行机会。

“对于基金公司而言,错失首批发行往往意味着失去了先发优势。在金融市场中,‘先入为主’的效应显著,首批基金能够迅速吸引投资者关注,占据更大的市场份额,并在品牌推广和资金募集方面占据天然优势。而后续发行的基金则需在更激烈的竞争环境中突围,争取投资者的认可。”有公募人士称。

与此同时,宽基ETF的市场格局正在发生质的改变。公开数据显示,2024年境内ETF规模增长1.6万亿元,市场资金净流入近1.2万亿元,创历史新高。截至2024年底,境内交易所挂牌上市的ETF数量达1033只,总规模达3.7万亿元,较2023年底分别增长16%和81%。其中,宽基ETF规模增长占ETF市场全部新增规模的80%以上。因此,错失首批发行,在一定程度上也意味着错失了市场增长的重要机遇。

国泰基金在ETF发展策略上的失误,导致其错失了多个首批宽基ETF的发行机会,这凸显了公司对行业ETF的过度重视,而对宽基ETF的重视不足。

自2011年起,国泰基金作为国内最早成立的公募基金之一,开始涉足行业主题ETF。当年,其发行的国内首个单一行业ETF——金融ETF,标志着ETF品种的多样化发展,并开启了国泰基金在行业主题ETF领域的布局。

凭借在行业ETF领域的先发优势,国泰基金在2019至2021年赛道型ETF崛起期间,规模迅速增长。三年间,其ETF规模从2018年末的122.10亿元飙升至2022年末的1064.45亿元,奠定了其“指基大厂”的地位(数据来源:Wind)。

然而,随着市场风格转向,行业指数基金热度下降,宽基指数逐渐受到青睐,国泰基金过度依赖行业指数的策略反而成为其发展的瓶颈。过去一年间,宽基ETF规模大幅增长,而那些产品布局均衡或以宽基ETF为主的基金公司因此受益。

以华泰柏瑞为例,其2024年ETF在管规模增长2797.83亿元至4894.98亿,其中华泰柏瑞沪深300ETF贡献了2285.4亿元的规模增长。嘉实基金同样表现突出,2023年末其ETF规模仅为752.36亿元,落后国泰基金5个身位,但2024年实现了1601.35亿元的规模增长,排名从第10跃升至第5,嘉实沪深300ETF贡献了1150.48亿元的规模增长。

反观国泰基金,尽管周向勇在2022年表示将在现有ETF产品稳定运营的基础上,继续从战略层面支持ETF产品线发展,补充布局宽基ETF,但截至目前,国泰基金在宽基ETF上的布局仍显不足,错过了多批宽基指数ETF的首发机会,在沪深300、上证50、上证180、创业板指等重要指数上也未有布局。这导致其规模增长落后于同行,2024年仅实现475.08亿元的规模增长,行业排名从第5下滑至第6。

“国泰基金近年来发展严重倚靠固收,而权益收益远不及同行。”有行业人士如此评价。

梳理发现,国泰基金产品线布局较为完备,公募管理规模持续攀升,但结构性问题凸显。近两年来,其规模增长主要依赖固收类产品。数据显示,2022年至2024年,国泰基金公募管理规模分别增长267.78亿元、436.96亿元和1014.09亿元,其中,货币基金和债券基金合计贡献增量分别为548.88亿元、435.83亿元和794.17亿元,成为规模增长的主要驱动力。

自2020年起,国泰基金在股票型基金领域的行业排名持续下降,从2020年的第三位跌至2024年的第七位,逐渐从“老十家”基金公司的领先位置转变为相对落后者。此外,公司在权益投资领域缺乏具有广泛知名度的基金经理,除了董事长周向勇的公开露面和专访外,国泰基金整体的市场曝光度和影响力也相对较低。

此外,国泰基金的发展停滞或与其高管层频繁变动有关。与其他“老十家”基金公司相比,国泰基金的高管团队稳定性相对不足,尤其在总经理职位上多次出现空缺。

公开资料显示,国泰基金自成立以来已更换6位总经理,其中三次总经理更替期间职位空缺。例如,2014年金旭离任后,职位由时任董事长陈勇胜代任半年,直至张峰接任;2015年张峰离任后,总经理职位再度空缺;去年4月,新任总经理李昇也是在职位空缺四个月后到任。这种频繁的高管变动和职位空缺,可能对团队稳定性和决策连贯性产生不利影响。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...