TCL科技:豪赌LCD面板存隐忧,千亿元债务悬顶

- 创业

- 2025-03-07 17:24:08

- 17

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

TCL科技(000100.SZ)再抛百亿收购,公司持续加码显示产业。近日,TCL科技披露公告称,公司拟斥资115.62亿元购买深圳华星半导体21.53%股权。半年内的两笔百亿级收购,可见TCL科技对显示面板业务的重视。

证券之星注意到,公司重金押注的背后,是公司新能源光伏业务深陷巨亏泥潭的困境。但公司加码的液晶显示器(LCD)市场已是一片红海,加之OLED等新型显示技术不断涌现,也在冲击LCD显示面板市场。千亿元债务悬顶之下,随着两起百亿级并购相继落地,TCL科技的资金压力恐将进一步加大。

01. 押注红海市场,“大尺寸战略”存隐忧

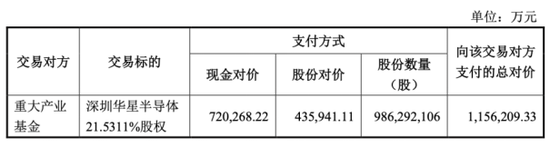

据TCL科技公告显示,公司拟通过发行股份及支付现金的方式,购买重大产业基金持有的深圳华星半导体21.53%股权。

以2024年10月31日为评估基准日,深圳华星半导体100%股权账面价值为442.08亿元,评估值为537亿元,增值率为21.47%。双方协商后,最终交易对价确定为115.6亿元。其中43.59亿元通过发行股份支付,现金对价72.03亿元。

据悉,深圳华星半导体主要从事大尺寸TFT-LCD显示器件的生产、加工与销售,其拥有的t6、t7工厂均为G11代TFT-LCD产线,主要生产65英寸、75英寸、85英寸及以上的大尺寸面板,现有产品主要应用于电视机、商显等领域。不难看出,此次收购是为了进一步巩固公司在大尺寸面板的地位。

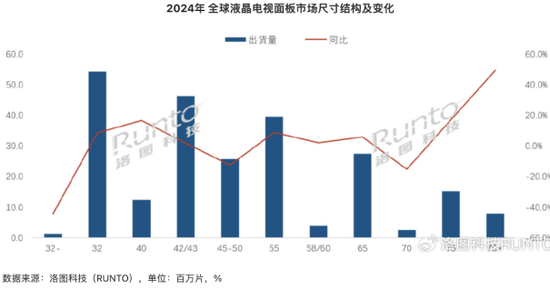

不过,从全球液晶电视面板市场尺寸结构来看,在2024年,虽然65英寸、75英寸以及百寸大屏全球出货量增速显著,但中小尺寸的地位短期难以撼动。

据洛图科技(RUNTO)最新发布的报告显示,2024年,全年出货量第一的面板尺寸仍为32英寸,出货量约5430万片,同比增长8.6%,市场占比为22.9%。42/43英寸在2024年排名第二,出货量约4630万片,市场占比为22.9%,55英寸和65英寸分别排第三和第四。

需要指出的是,显示面板行业具有一定的周期性,在此前的2022年,标的公司所处的面板行业供需失衡,大尺寸面板下游疲软,使得大尺寸面板价格受到较大的下行压力,标的公司业绩出现波动。2022年、2023年及2024年1-10月,标的公司的净利润分别为-25.93亿元、10.44亿元、21.49亿元。

从面板价格段来看,虽然大尺寸电视在国补政策的刺激下,销量增加,支撑了TV面板价格的涨势,但业内人士指出,利好效应在今年年初叠加释放后,可能会逐步衰减,导致下半年需求透支的风险增加。

另据洛图科技(RUNTO)预测,2025年全球液晶电视面板市场的出货量将达2.32亿片,同比下降2.2%,这意味着面板行业可能再次面临市场需求疲软的压力。

证券之星注意到,TCL科技加码的LCD面板已是红海市场。目前,全球LCD电视面板出货量大部分都源自中国企业,在2024年市场份额达到66.4%。

与此同时,当前面板行业的竞争逻辑也在发生变化。韩系面板厂商如三星、LG等逐渐退出LCD面板市场,向OLED等新兴显示技术领域转移。据悉,OLED技术在对比度、响应速度、可柔性等方面具有优势,已经在手机市场占据主流地位,并逐步向电视等大尺寸应用场景渗透。

结合行业人士观点,我国面板企业应该在掌握液晶面板主动权的前提下,大力发展高端的OLED、QD-OLED、Micro LED等这些代表下一代显示技术的领域发力。目前京东方已经建成第8.6代OLED生产线并打入苹果供应链。TCL科技则是手握印刷OLED技术,公司的印刷OLED已实现量产,但能为公司带来多少业绩增长还未可知。

02. 百亿商誉悬顶,资金压力加剧

证券之星注意到,近半年来,TCL科技在显示产业发起两起百亿级并购。

2024年9月,TCL科技拟斥资108亿元收购LGD(LG Display,乐金显示)旗下两家子公司LGDCA80%股权、LGDGZ100%股权。随后在今年1月,TCL科技以26.15亿元的价格,通过公开摘牌受让LGDCA20%的股权。上述相关交易完成后,公司将持有LGDCA 100%股权。

持续并购的同时,TCL科技的财务状况也面临考验。截至2024年9月底,公司资产负债率为65.31%。公司货币资金加交易性金融资产为548.87亿元,而对应的有息负债高达1751亿元,其中,短期债务为444.92亿元。随着两起百亿级并购相继落地,TCL科技的资金压力或进一步加大。

实际上,投资并购一直是TCL科技扩张的重要手段之一。

2020年以来,公司通过一系列战略投资和并购,不断丰富其面板业务产业链。具体来看,当年6月,公司斥资300亿日元(约20亿元人民币)战略投资日本JOLED公司,以期在印刷OLED技术方向实现突破。

随后在2021年4月,公司以28亿元的价格收购茂佳国际100%的股权,以此获得智能显示终端产品加工及定制化生产能力。也是在这一年,公司以47.58亿元的价格完成了对苏州华星光电技术有限公司(前身苏州三星电子液晶显示科技有限公司)60%股权的收购,以此增强其在LCD市场的竞争力。

除了显示产业之外,公司还斥资超百亿元拿下中环集团(现TCL中环)100%股权,进军半导体光伏和半导体材料产业。频繁并购下,TCL科技的商誉也随之走高,截至2024年9月末,公司的商誉达121.4亿元。

证券之星注意到,TCL科技的资本运作也并非一帆风顺。以JOLED为例,由于其经营不善,发生持续经营亏损,并于2023年3月申请启动破产重整程序,TCL科技在2022年及2023年连续两年对该公司计提长期股权投资减值准备。

而公司斥资百亿元欲收购的LGDCA和LGDGZ两家公司,其业绩在2023年均出现下滑。前者营收和净利润分别为63.34亿元、6.02亿元,下滑幅度分别为36.84%、14.73%;后者营收和净利润分别为118.6亿元、5.36亿元,下滑幅度为58.28%、11.55%。

03. 营利双降,新能源光伏业务巨亏

结合TCL科技业绩来看,公司持续加码显示业务的背后,是新能源光伏业务已陷入亏损泥潭。或为对冲新能源业务的亏损风险,TCL科技通过并购持续加码半导体显示业务,以此强化公司整体的盈利能力。

目前,TCL科技主要有半导体显示和新能源光伏两大业务板块。

证券之星注意到,近年来,TCL科技两大业务交替承压。2022年,受半导体显示行业景气度下行的影响,公司产品价格大幅下降,该业务在2022年实现营业收入657.2亿元,同比下降25.5%,全年亏损超70亿元。受半导体显示业务影响,公司在2022年归母净利润大降超9成。

2023年,半导体显示行业供需关系好转,该业务营收同比增至27.26%,为836.55亿元,且大幅减亏。但公司的新能源光伏行业受行业供需失衡影响,产品价格下跌,加之对与参股公司Maxeon相关的投资亏损等影响,负责该业务板块的子公司TCL中环出现营利双降的情况,其营收为591.46亿元,同比减少11.74%,净利润38.99亿元,同比减少44.88%。

2024年以来,在以旧换新政策等的拉动下,面板产业逐渐回暖。TCL科技半导体显示业务净利润步入盈利轨道,预计盈利超60亿元。但公司的新能源光伏业务受产品价格下跌、存货跌价等影响,出现大幅亏损,TCL中环2024年预计亏损金额为82亿元-89亿元。

受新能源光伏业务的影响,TCL科技在2024年业绩出现下滑。业绩预告显示,2024年,公司预计实现营业收入为1600亿元-1700亿元,同比下滑3%-8%;归母净利润为15.3亿元-17.6亿元,同比下滑20%-31%;扣非净利润为2.9亿元-4.2亿元,同比下滑59%-72%,出现营利双降的情况。(本文首发证券之星,作者|李若菡)

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...