关税冲击、Deepseek逆袭、黄金大涨……春寒料峭,春风依旧

- 情感

- 2025-02-06 10:26:05

- 4

牛钱网

嘉宾介绍:肖静,国投期货研究院有色金属首席研究员。从业经验多年,在有色金属行情分析、产业客户保值维护方面有非常丰富的经验。2010年开始连续五年获得上海期货交易所优秀分析师奖,2018-2019年、2019-2020年度、2021、2022年度上海期货交易所优秀有色金属分析师。

春节期间变动

春节期间,关键的风险事件比较多,但是铜和铝等金属波幅有限,有色板块的溢价指引黄金,在各种不确定性的纠缠下,价格持续走高。

现在市场还没有办法决断,特朗普对关税反复威胁的根本指向,是通胀还是影响需求。

市场真正担心的是,美国是否想掌握工业产品链条,对所有国家进行普适性的关税。如果成型,首先对GDP的冲击是比较大的。

美联储在1月暂停降息,欧元区也进行降息暂停,符合市场预期,导致美元指数走强。宏观经济学家鲍威尔也不知道特朗普新政府后续的关税怎么影响美国通胀,不确定性特别大。

从品种涨跌幅度来讲,黄金创新高,白银因为金银比波动剧烈,有更大涨幅,而铜和铝的波动非常小。唯一给出方向性的是镍,因印尼延续高镍矿开采配额,价格有明显承压。

铜铝方面,市场也敏感于美国独立的对钢铁、铝、铜行业的关税加征。部分投行认为短线价格虽交易再通胀,但关税可能影响经济增长并拖累金属消费。

同时,AI便捷算法模型推出动摇了市场对GPU极乐观需求的看法。节中 LME金属库存都以流出为主。

升贴水变动上,市场更加担心铝供应,LME铝0-3月已转6.33美元升水,LME铜0-3月仍贴水120美元。节中美伦铜价差基本运行在350美元以上。

铝价格没有反映到盘面上,反映在比如美国现货中西部的溢价升水,日本的现货升水,所以两个品种对关税议价的反应不太一样。

后市不确定性很高,只能继续观察春季北半球中美欧三个经济体的制造业活动。

经济体制造业情况

欧元区综合PMI在1月份回升至50.0荣枯线以上,自2024年8月以来,欧元区商业活动首次出现增长。

美国1月ISM制造业50.9,重回扩张,好于预期,创2022年以来新高。受订单增长和生产加快的推动,制造业前景趋于乐观。反映美国的制造业对于特朗普2.0政府的期待与信心。

当然后期还要继续观察,因为目前美国关税政策导致通胀何种走向是无解的。

美国加征关税影响

美国加关税主要有两种,一是分国别的加税,二是分行业的加税。

分行业的加税:从基础的原材料,有色金属和黑色冶金开始,铜铝钢铁都要注意会不会出现关税增加。

但是在特朗普刚刚签署的加征关税里,取消800美元的美国进口商品免税,代表亿万级别的美国进口商品都要再征税,大概率会直接影响美国的CPI。

2025年美国建国249年,关税是美国历史研究中非常重要的领域,与西部土地、银行被认为是美国历史上三大重要问题。

美国1789年《关税法》第一节开宗明义直接表示:“为了支持美国政府解决债务问题,鼓励及保护制造业的需要,对进口商品、制成品和货物征税”。历史上,美国曾经历过对大多数商品普遍征收高关税的阶段,且持续时间很长。低迷的经济环境突显了高关税弊端。

拿铜来举例,美国和中国的铜储量以及矿产量不相上下。中国铜产量在全球的占比非常高,如果美国要立足制造业以及基础的工业回流,确实有可能对净进口方向的金属加征关税。

2024年1-10月美国主要自加拿大净进口大量精炼铜,进口占比超过16%。倘美国单方向向加拿大精铜进口征税25%,美铜约溢价4%。贸易流向上加墨也可就铜精矿进口反向征税,但原料端谈判能力更弱。

2024年1-10月加拿大向美国出口铝锭及合金占其进口比例的76%。对加拿大铝资源依赖度大,但并未过多体现在美伦铝价差上。

Deepseek逆袭

目前市场大概率要重新对铜的AI边际增量溢价进行判定,因为Deepseek 简化算法打乱铜增量预期。

数据中心用电量占比达到全美 4%。SemiAnalvsis预测,全球数据中心关键IT电力需求将从2023年的49GW激增2026年的96GW,其中AI将消耗约40GW。Vertiv指引在未来五年内,数据中心耗电量将增加100GW,到 2029年全球数据中心电力需求增至140GW。

根据麦肯锡估计,直到2030年美国数据中心电力负载可能占所有新增需求的30%至40%。相比于数据中心的建设速度,目前美国电网建设速度相对缓慢,缺时间、缺基建、缺人、缺经验、阻力多。

如果通过算力能够解决问题,整体预期溢价就会降低到正常水平。最实际的就是英伟达系统,用到铜连接线,市场预期需求非常高,对铜未来消费起到很大的作用。但是现在也不确定了。

国内情况

是通胀还是抑制需求,还是要看第一大经济体中国。

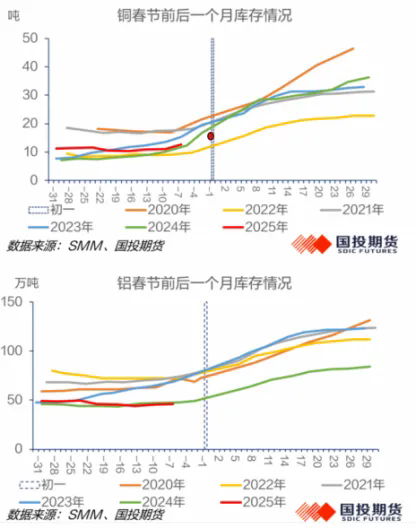

首先观察累库情况,节前,与制造业关联的品种中下游开工持续性更强,尤其铜铝,导致与往年相比直到节前倒数一周,第三方统计的社会库存才开始有较明显的累库。一方面,有赶工赶产规避美国关税政策不确定风险;另一方面,也与国内继续加码家电、汽车等以旧换新的政策支持相关。

春节期间及节后可能持续4-6周的累库,与往年不同的是,市场对“累库预期”的兴致不高,产业链企业可能也更倾向节前轻仓、节后直接应对。

炼厂端,以铜冶炼为例,加工费仍在极低水平。上半月铜价走高,一个显著背景是沪粤市场的极强升水,背后是利润压力极大的炼厂与贸易商、龙头下游对长单升贴水谈判的僵局,使得节前消化了部分社库。部分区域已在月中完成谈判,但仍有部分地区倾向节后再敲定长单升贴水。

整体预计,节中国内多数有色金属社库仍将以累库为主,节后物流到货会更明显。不过由于供需两端长单纠结,消费形势复杂,初步认为铜铝市场累库幅度可能处于较往年偏低水平,铜可能从目前的12万吨累库到15-20万吨;铝锭与铝棒可能此波实际累库量低于50万吨,铝市厂库压力可能更大。

补充:白银 24 年溢价偏弱,因为比特币的资金分流,且光伏上技术进步,用量下降。金银比恢复并不顺利。

■文章仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...